La réforme issue de l’Accord National Interprofessionnel (ANI) signé en février 2023 et transposée par la loi n°2023-1107 du 29 novembre 2023 bouleverse les pratiques de rémunération en entreprise. Dès 2025, de nouvelles structures doivent obligatoirement mettre en œuvre un dispositif de partage de la valeur.

Au-delà de cette contrainte réglementaire, ces dispositifs représentent une véritable opportunité stratégique pour fidéliser vos équipes, renforcer leur motivation et optimiser vos charges sociales.

⚖️ Qui est concerné en 2025 ?

Depuis le 1er janvier 2025, l’obligation de partage de la valeur s’étend aux entreprises de 11 à 49 salariés qui réunissent les conditions suivantes :

- Critère de rentabilité : bénéfice net fiscal ≥ 1% du chiffre d’affaires pendant 3 années consécutives

- Choix obligatoire parmi quatre dispositifs :

- Accord de participation

- Accord d’intéressement

- Abondement à un plan d’épargne salariale (PEE)

- Prime de partage de la valeur (PPV)

💡 Point clé : Cette extension marque une démocratisation du partage de la valeur, jusqu’alors principalement réservé aux grandes entreprises.

🔄 Les quatre piliers du partage de la valeur

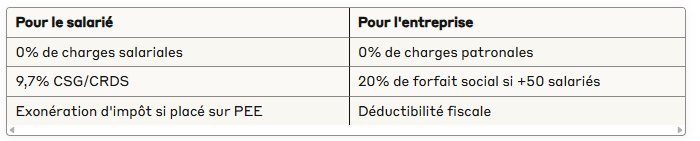

1. 🎯 L’Intéressement : la performance collective récompensée

L’intéressement permet de verser des primes basées sur des indicateurs de performance définis par l’entreprise (chiffre d’affaires, productivité, qualité, etc.).

Modalités de mise en œuvre :

- Accord collectif négocié avec le CSE ou ratifié par les 2/3 des salariés

- Période de calcul strictement encadrée pour garantir le caractère aléatoire

- Affectation par défaut sur un PEE avec blocage de 5 ans

Avantages fiscaux et sociaux

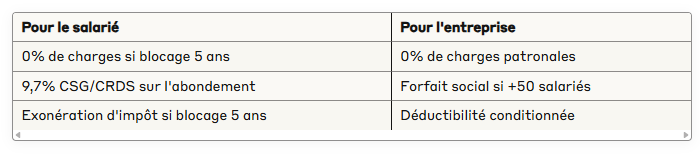

2. 📈 La Participation : redistribuer équitablement les bénéfices

Principe : Obligatoire pour les entreprises de 50+ salariés, facultative pour les autres.

Fonctionnement :

- Calcul selon une formule légale ou conventionnelle

- Affectation automatique au PEE avec blocage de 5 ans (sauf cas de déblocage anticipé)

- Redistribution proportionnelle aux salaires ou uniforme

Avantages fiscaux :

3. 🧾 Le Plan d’Épargne Entreprise (PEE) : l’épargne collective

Le PEE constitue un plan collectif d’épargne accessible dès 3 mois d’ancienneté, incluant les dirigeants dans les entreprises de moins de 250 salariés.

Spécificités de l’abondement :

- Seul élément du PEE considéré comme dispositif de partage de la valeur

- Plafonds : jusqu’à 8% du PASS (3 709,44 € en 2025)

- Maximum 3 fois le versement du salarié

Régime fiscal :

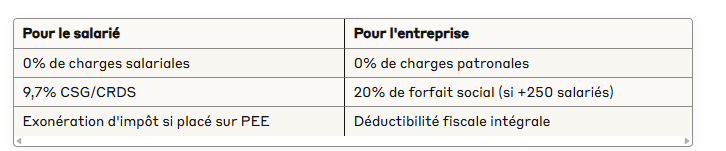

4. 💰 La Prime de Partage de la Valeur (PPV) : la flexibilité maximale

La PPV offre une grande souplesse grâce à sa mise en œuvre par décision unilatérale de l’employeur (DUE).

Caractéristiques principales :

- Consultation du CSE obligatoire (si existant)

- Versement à tous les salariés présents à la date de la DUE

- Jusqu’à 2 versements par an (maximum 1 par trimestre)

Plafonds applicables :

- 3 000 € par salarié et par an (montant de base)

- 6 000 € dans les cas suivants :

- Accord d’intéressement en vigueur

- Versement via un organisme d’intérêt général

- Versement à des salariés handicapés en ESAT

✅ PPV : exonération totale 2024-2026

Période exceptionnelle : Pour bénéficier d’une exonération complète (cotisations + CSG/CRDS + impôt sur le revenu), la PPV doit respecter trois conditions cumulatives :

- 🗓️ Temporalité : versement entre le 1er janvier 2024 et le 31 décembre 2026

- 💰 Bénéficiaires : salariés dont la rémunération < 3 SMIC annuels (ajustée au temps de travail)

- 🏢 Taille d’entreprise : moins de 50 salariés

Si ces conditions sont réunies : exonération totale de toutes charges et impositions.

Sinon : application des contributions suivantes :

- 9,7% CSG/CRDS si rémunération > 3 SMIC ou entreprise > 50 salariés

- Forfait social de 20% si entreprise > 250 salariés

- Impôt sur le revenu (sauf placement sur PEE)

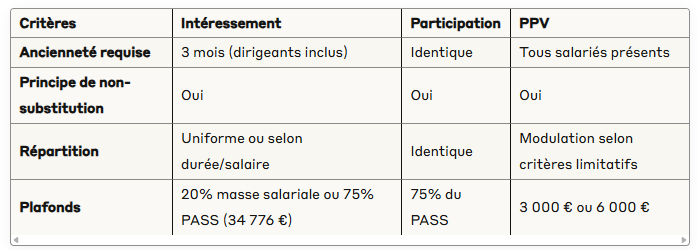

📊 Comparatif synthétique des dispositifs

🎯 Recommandations stratégiques

Choisir le bon dispositif selon vos objectifs

Pour fidéliser sur le long terme : Privilégiez la participation ou l’intéressement avec affectation PEE.

Pour récompenser la performance : L’intéressement reste l’outil le plus adapté avec ses indicateurs personnalisables.

Pour une mise en œuvre rapide : La PPV offre une flexibilité maximale sans négociation collective.

Pour optimiser fiscalement : Combinez plusieurs dispositifs en respectant les plafonds.

Points de vigilance

- Calendrier : Anticipez les négociations pour être opérationnel

- Communication : Expliquez clairement les avantages aux salariés pour maximiser l’adhésion

- Suivi : Mettez en place des indicateurs pour mesurer l’impact sur l’engagement

🚀 Conclusion : transformer l’obligation en avantage concurrentiel

L’extension du partage de la valeur aux entreprises de 11 à 49 salariés représente certes une nouvelle contrainte, mais surtout une formidable opportunité de différenciation.

Les bénéfices dépassent largement l’obligation légale :

- ✅ Renforcement de l’attractivité employeur

- ✅ Complément de rémunération fiscalement optimisé

- ✅ Développement d’une culture de performance collective

- ✅ Réponse aux attentes croissantes de transparence et d’équité

Le succès réside dans l’adaptation : chaque entreprise doit choisir le dispositif le mieux aligné avec sa culture, ses objectifs et ses contraintes. Bien maîtrisés, ces outils deviennent de véritables accélérateurs de cohésion et d’engagement, transformant une obligation réglementaire en levier de performance durable.